过去我们出门购物一定要带上现金,一旦忘带现金,就白跑一趟,而随着移动支付的出现,国人出行只要带着一部智能手机就可以了。资料显示,根据央行在2021年3月4日发布的数据报告,截至2020年第四季度末,电子支付业务出现一个不断增长的态势,全年总共处理了2352.25亿笔电子支付交易,交易金额为2711.81万亿元。其中移动支付交易额为432.16万亿元,支付业务总笔数为1232.2亿笔。

而随着移动支付、电子支付方式的全面普及,网贷业务也在快速发展。目前,我国有超过9成的年轻人都习惯使用借贷产品,而且债务规模有越滚越大的趋势。有资料显示,我国90后群体有1.75亿人,人均负债12.7万元,总体负债规模为22万亿,需要18个月的工资收入才能还清贷款。参考2020年第四季度的金融报告,信用卡逾期半年未还的金额高达838.64亿元。

正是由于年轻一代喜欢超前消费,过着寅吃卯粮的生活,所以我们也就不要对那些月薪只有三四千元,却过着上万元“小资生活”的人感到奇怪,他们所谓的高质量的生活,是背负一身债务的情况下换来的,而欠下的债务是总有一天要“连本带利”归还的。可能有人会觉得奇怪,当代年轻人是如何过上这种“穷精致”或“高负债”的“小资生活”的呢?我们归结为两个原因:

其一,现在的年轻人生活在一个物质比较丰富的时代,从小没吃过什么苦,家里人对他们也是百依百顺。当他们长大之后,受到西方社会超前消费,人生苦短及时行乐理念的影响,便过起了相互攀比的高品质生活。但是,工资收入没有跟上来,只能靠借债来实现“高消费”的梦想。

其二,随着各种借贷平台的崛起,90后可以通过信用卡额度透支,网贷平台(如花呗、借呗),轻轻松松借到钱去消费。由于借钱太容易,以及移动支付都是在不知不觉中花钱,往往用钱速度很快,没几天就把一个月的收入全都用完了。在这种情况之下,债务雪球就越滚越大了。

其实,年轻人在自己能力的范围之内,适当的借点外债也是可以的,只要及时还清就可以了,但是很多人在不知不觉中欠下各种债务,等到他们发现问题的严重性之时,往往已经是“债台高筑”,只能是通过“借新债,还旧债”的方式来度过难关。但时间久了,这种“以贷还贷”的方式最终会兜不住,导致个人债务全面崩盘,不幸被列入征信黑名单,不仅自己会被人追债,就连子女也会受到影响。

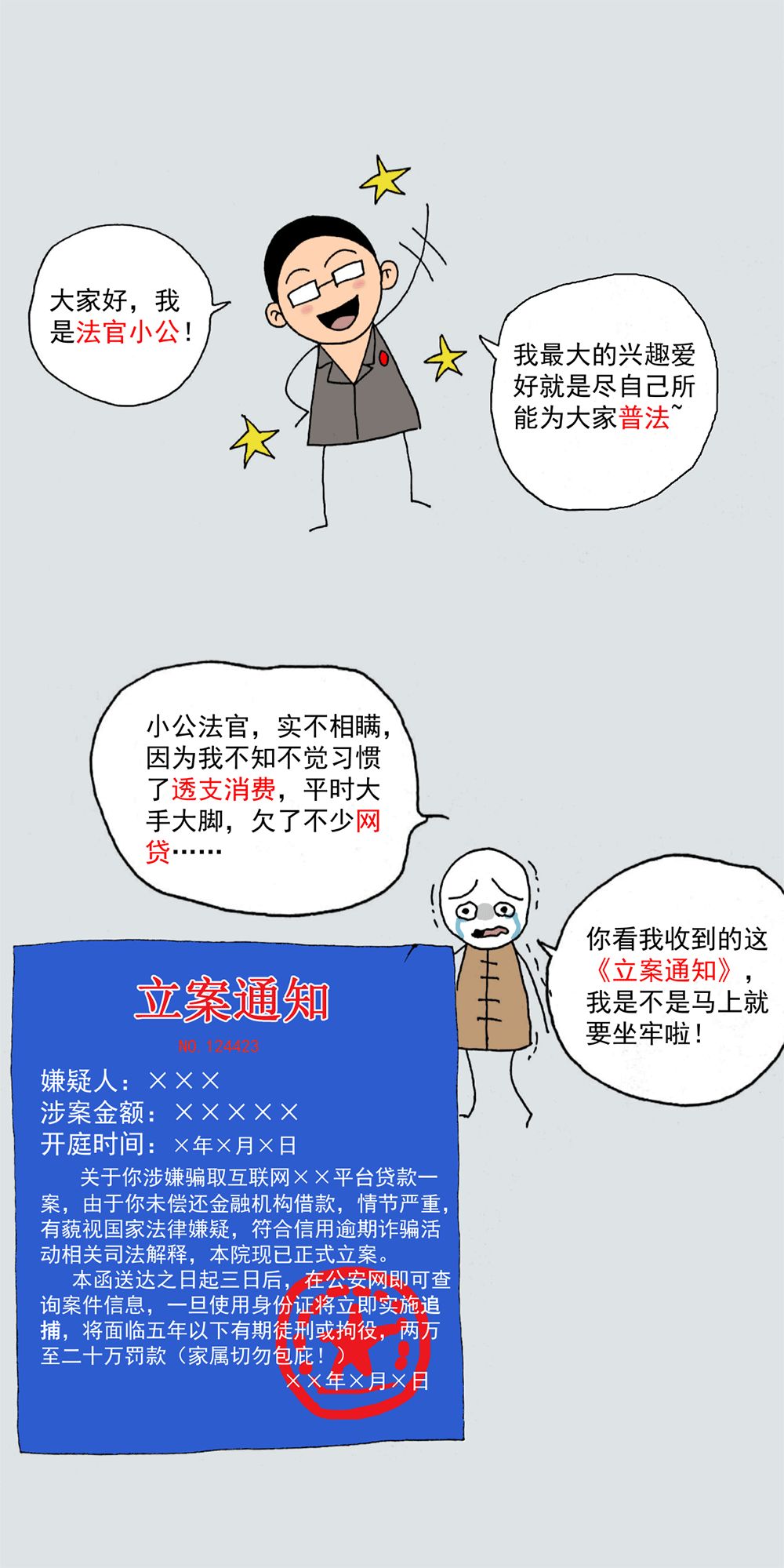

不过,也有人提出,自己虽然借网贷已经逾期一年多,但是从来没有平台催收或者起诉,这又是什么原因呢?难道欠债就不用偿还了吗?对此,我们的看法是,问题恐怕并没有这么简单,有以下几种可能性存在:第一,由于网贷平台逾期不还的人实在太多,而催收员的数量是有限的,这就导致催收员一时忙不过来,只能把你暂时先搁一搁,等忙完了这一批,自然就会有人找上门来催债。

第二,有一些不良的网贷平台看到客户逾期不还,也并不太着急,因为消费贷款逾期可以收取更高的罚金,这才是他们的利润增长点,你要是按时还款,网贷平台所赚到的钱就很有限。而你逾期还款时间拖得越长,对网贷平台越有利,这个罚金会像滚雪球一样越滚越大。所以,面对客户逾期贷款不还,很多网贷平台会采取故意延迟催收的方式,这不代表网贷平台不要客户偿还债务的本金及利息。

第三,有些网贷平台因经营不善,或者客户逾期数量太大而倒闭,倒闭之后就会有其他网贷平台来处理他们之前的业务。随之倒闭的网贷平台会把债权和债务划分到接手的平台上。此时,如果你贷款逾期没有被催收,那也是暂时的,等到转交所有事宜之后,接手的网贷平台就会发起新的催收。

特别要说一下的是,如果用户在信用卡逾期后不还,银行往往会把你列入征信黑名单,并且把你的欠债与其他债务一起打成资产包,低价卖给讨债公司(资产管理公司),由讨债公司负责对欠债人进行专业催讨,银行也就不用花大力气,专门派人打电话或上门来催债了,这样银行可以减轻很多讨债的工作量。