作者:下木

最近,银监会发布《网络借贷信息中介机构业务活动信息披露指引》,构成存管、备案、信披的“1+3”合规体系。此次信息披露指引有不少亮点,比如要求披露“6个月内借款人征信报告中的逾期情况、借款人在其他网络借贷平台借款情况”、“借款人收入及负债情况”、“关联关系借款余额”、“代偿金额”和“代偿笔数”。在基于保护投资人(出借人)的宗旨下,对借款人的信息披露更加严格(当然也提高了门槛),也首次针对关联交易和第三方兑付做出了信息披露指引,便于投资者甄别借款项目和平台风险。

信息披露指引的出台值得肯定,但令笔者费解的是,此次银监会的信息披露指引并没有要求披露“逾期率”这一项目,而只是要求披露逾期金额和笔数:

而在《互联网金融信息披露标准》中,互金协会要求从业机构披露项目逾期率和金额逾期率:

首先,对于协会的金额逾期率,我表示看不懂……

现阶段的网贷行业还处于高速增长,平台累计交易总额的增速一般是超过逾期金额增速的,所以对于一家正常运营的平台而言,逾期金额率肯定是随着时间的推移而逐渐较少。此外,平台的交易总额还包括债权转让和净值标,对于一家90%成交量都是净值标的平台,其金额逾期率是没有多少价值的。同时,互金协会要求的逾期率开始以“投资人口径”计算,即平台和第三方垫付后的逾期贷款都不被纳入逾期金额的统计口径,所以出现了众多逾期率为0的平台。笔者以为,逾期率披露的目的是让投资者和行业观察者了解到一个平台的资产质量,并通过逾期率的时间序列数据动态地观察平台资产质量的变化,而不是通过0逾期展示平台的垫付能力。如果逾期率的统计口径模糊且能随意修改,或者允许平台不披露相关数据,这将成为平台与投资者之间信息不对称的阻碍。

对于此次信息披露指引要求披露逾期金额,笔者表示实际作用有限。举个栗子,A平台待收100亿逾期金额为2个亿,B平台待收10亿平台逾期金额为1亿。B平台逾期金额数量少,能说B平台的资产质量比A好吗。同时随着平台规模的增长,逾期金额一般是不断增加的,今年逾期金额比去年多能说明一个平台的资产质量下降或者风控环节不到位吗?所以,以逾期金额这绝对数字为标准的风险指标对于判断平台资产质量变化意义不大,我们需要的还是逾期率这一相对指标。

逾期率的计算无非就是以分子/分母而计算出的一个比例,而在确认分子和分母过程中,口径的差异会使逾期率的计算结果大相径庭。如以累计成交量、待收为分母,或者以不包含未到期借款余额的当期逾期金额作为分子,这些口径计算出来的逾期率都会严重低估平台的真实逾期率。这也是为什么会出现P2P逾期率和坏账率显著低于银行这一匪夷所思的情况。

事实上对于高速成长的网贷行业而言,国内外已经参考信用卡逾期的计算方式,引入了Vintage逾期率,包括Lendingclub、Prosper以及宜人贷目前都在使用这一计量方式。

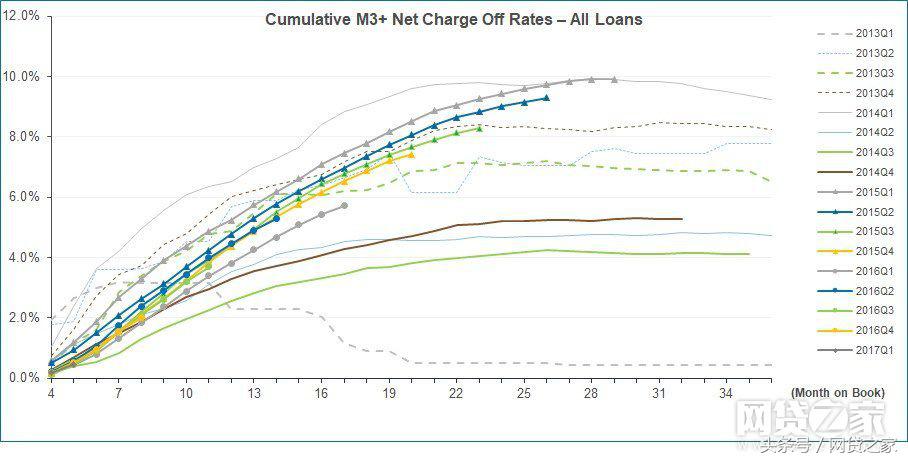

国内P2P的逾期率有严重的滞后性,即风险暴露速度远慢于业务增长速度。Vintage不会受平台规模变化的影响,其度量的是某一特定时间段促成贷款的逾期情况,是以对时间维度的切片以跟踪不同时期促成贷款的表现,从而了解不同时期促成贷款的资产质量情况。目前,宜人贷、LC和Prosper都将网贷Vintage定义为cumulativenetcharge-off——全周期累计净坏账率。

宜人贷M3+

Lendingclub

Prosper

举个例子,宜人贷将逾期3个月以上的贷款(M3+)计入到Netcharge-off,那么2016年的vintage逾期率为:

(2016年促成贷款中M3+的借款本金-同期催回的M3+的本息)/2016年促成贷款总额

实证检验,vintange逾期率一般包括几个特征:

1、递增:从数学计算公式不难发现,vintage使用的分母是某一时段促成的贷款规模总额,是一个静态资产池。由于长期贷款的风险会随着时间的推移逐渐暴露,所以vintage逾期率一般会随着时间的推移逐渐增加。不过,如果平台催收能力特别强劲,逾期率会随着时间的推移而下降,不过这种概率非常低,目前只有宜人贷2013Q1的高评级贷款出现过。

2、边际递减:vintage逾期率的曲线一般有边际递减的趋势,即在贷款生命周期的早期其逾期率增长较快,而在后期逾期率增长将趋于平稳。比如一笔三年的贷款,发生逾期的高频时间段往往在第一年,后面两年则减少。

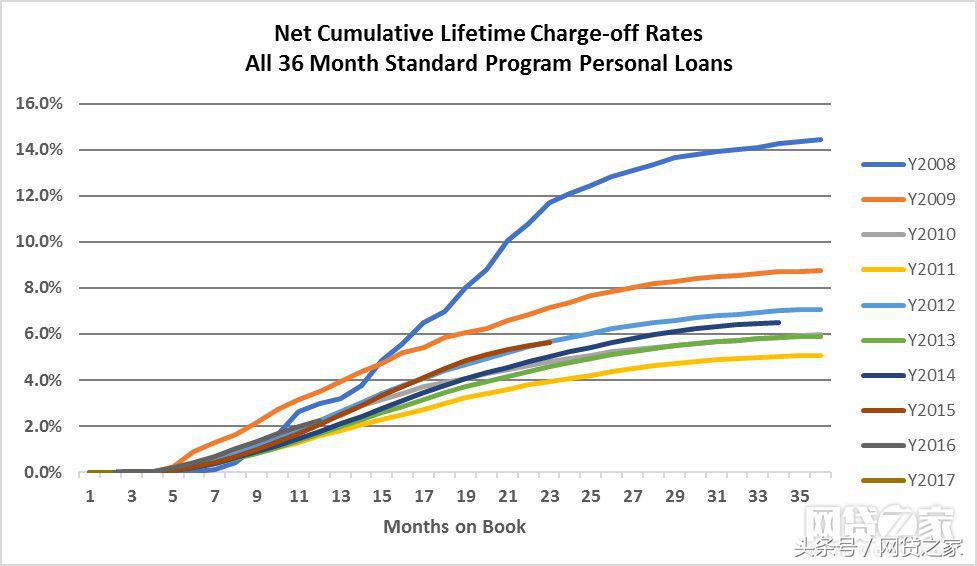

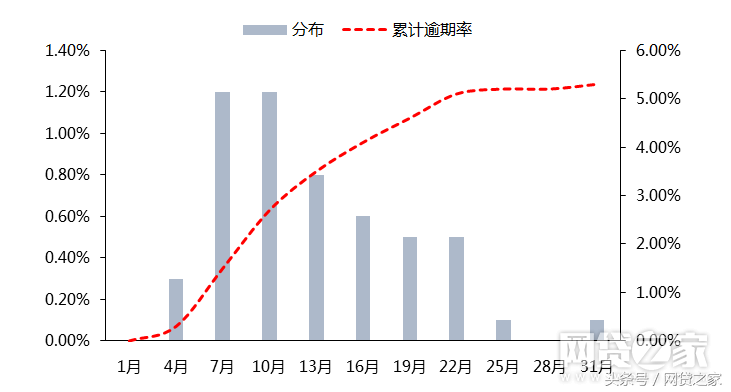

宜人贷2014Q4的vintage逾期率和分布图

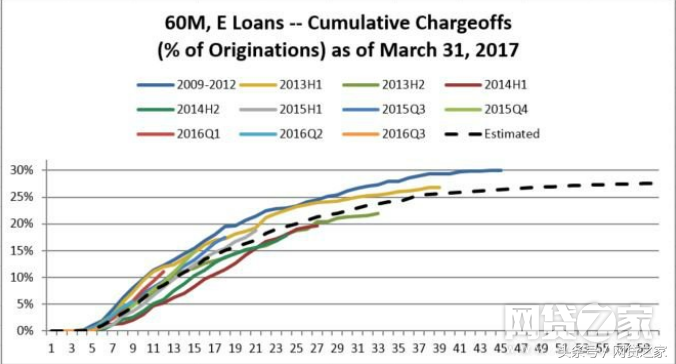

3、切片:从上图可以看到,vintage对时间维度进行了纵向切片,观察每个时间段促成贷款的表现情况。根据表述意图和实际运用的不同,平台可以根据不同时间段进行切片,例如年度、季度甚至月度。将时间切片可以观察平台资产质量的动态变化,从下图LC的vintage曲线不难发现2008年金融危机是LC坏账爆发期,2017年促成的贷款质量与2012年相同但不如2011、2013和2014年。

4、分类:除了对时间切片外,可以对不同期限、不同信用评级、不同地区、不同进件条件、不同渠道的贷款分别计算vintage,以观察具有不同特性的贷款信用表现。

当然,vintage也不是万能的,比如超短期现金贷和中长期现金贷同样使用M3+计算vintage,其意义是不同的。对于超短期现金贷而言,M3+的贷款基本属于不可回收。而对于一笔3年期的贷款而言,逾期M3+的贷款或许还能抢救下,实在不行可以当不良卖了呗。所以,Vintage逾期率只适合贷款产品期限、额度类似的平台横向比较,其更大的作用是观测一个平台资产质量的动态变化。

笔者以为对于P2P而言,逾期率作为一个风险指标其含义不仅仅是信息披露那么简单,在国际评级中金融机构的坏账率是会影响其信用评级、融资成本和二级市场表现的。网贷行业作为今后要进行备案管理,平台和监管对于逾期率不能敷衍了事,信息披露必须要实质大于形式。

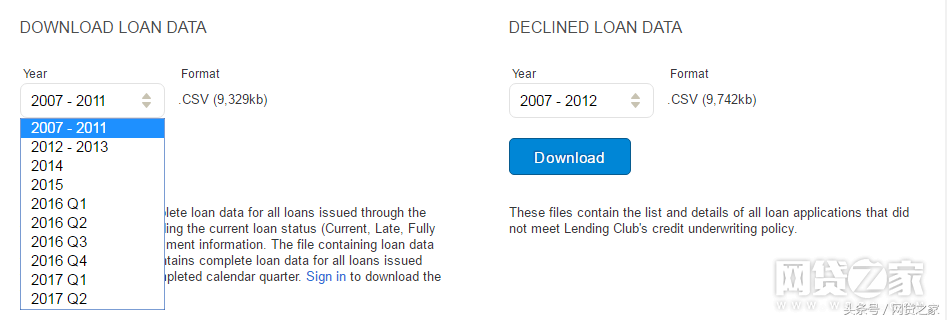

事实上,我们网贷行业的信息披露还处于初级阶段,我们的平台还在研究投资人的星座分布,而地图对面的Lendingclub可是把10年来所有促成的、拒绝的每一笔贷款都披露了……