都说"金三银四”是楼市的春天,最近楼市确实相对比较火爆,但是2019年的春天,注定是属于小微企业主的春天,3月5日十三届全国人大二次会议在京开幕,国务院总理李克强指出,今年国有大型商业银行小微企业贷款要增长30%以上。李克强在作政府工作报告时强调,着力缓解企业融资难融资贵问题。改革完善货币信贷投放机制,适时运用存款准备金率、利率等数量和价格手段,引导金融机构扩大信贷投放、降低贷款成本,精准有效支持实体经济,不能让资金空转或脱实向虚。

近期南京地区多家银行也积极响应总理的会议精神,趁着开门红旺季营销的时间段,用一波接一波的降低利率解冻了需求,有的银行甚至用降低受理标准向市场送出橄榄枝,也有银行用灵活的还款方式和无还本续贷为需求者减负。

南京房贷第一时间为大家送出南京地区主要银行最低抵押贷款利率,剖析经营贷常遇到的问题,以及不同需求人群如何选择最佳方案。

01房产抵押贷款利率一览表

南京地区主要银行房产抵押贷款利率一览表

银行年息额度上限可贷期限还款方式

工行

4.35

1000w

6年

先息后本、随借随还

建行

5.0

1000w

3年

先息后本、随借随还

邮储

4.75

1000w

10年

随借随还

招行

4.75

1000w

20年

先息后本、等本等息

民生

6.96

1000w

5年

先息后本、随借随还

徽商

6.09

1000w

10年

先息后本

紫金

7.0??

500w

5年

先息后本

中信

6.0

1000w

5年

先息后本

宁波

6.8

1000w

5年

先息后本

杭州

7.1

500w

5年

先息后本、随借随还

稠州

7.6

1000w

5年

先息后本

广发

5.7?

1000w

20年

先息后本、等额本息

平安6.w5年先息后本、随借随还

(表格中所列均为各家银行经营贷利率、消费贷大多数银行已暂停)

看到表格中的利率,很多人会非常震惊,某些大行利息之低,让人无法想象,在当下房贷基准利率普遍上浮15%左右的情况下,某些银行经营贷却给出了基准4.35%的利息。大多数银行对经营贷是大开绿灯,2019年一定是未来5年中抵押贷款最容易的一年,总理一而再再而三的为中小企业站台,银行自然要积极去响应!

02抵押贷款的操作逻辑

举一个做过的真实案例:

A公司是一家贸易公司,主营业务是母婴产品,A公司的法人李先生想做抵押贷,这种情况该怎么操作呢?

这种情况下我们需要设计一家B公司,比如是专门做母婴产品批发生意的。然后A找B采购2000万金额的奶粉,要付款给B公司,这个时候就可以向银行申请贷款,理由是:,购买大量奶粉,需要贷款。我们需要提供2000万购入奶粉的购销合同,银行进行审批,审批通过后放款到B公司。

这就是一个非常合理的流程,其中B是我们控制的。

我们能这么操作,是因为A公司的经营范围中有:零售这一项。

通过上面的案例,我们可以了解到抵押贷操作的逻辑是:

公司营业范围中的项目要能够逻辑上比较简单的和另外一家公司产生一项交易,然后我们根据这样交易去申请抵押贷。

03抵押贷中常会遇到的问题汇总

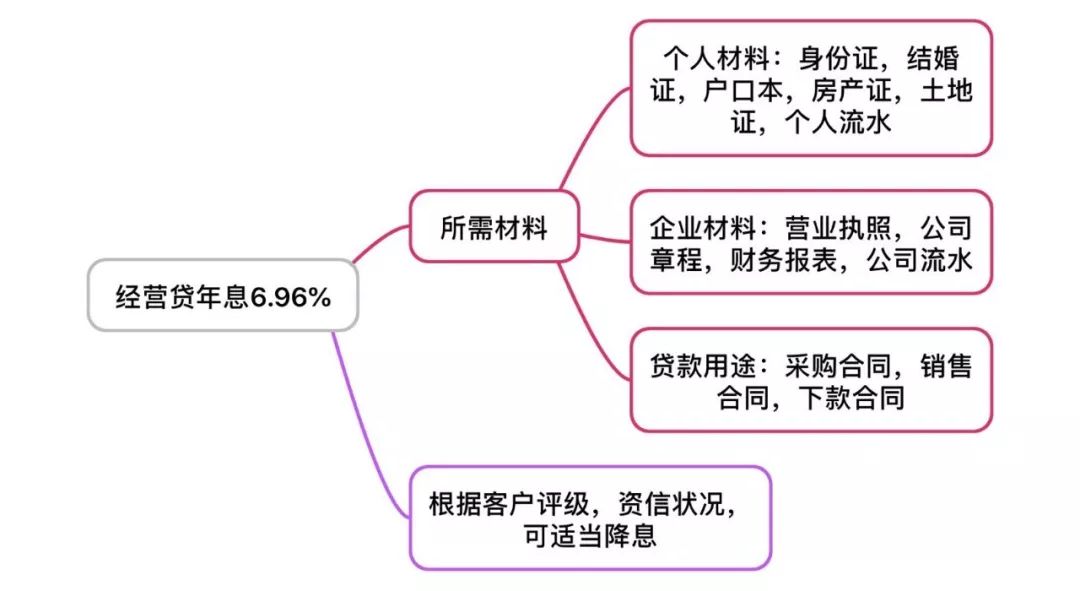

要剖析抵押贷中遇到的问题,唯有先了解抵押贷需要提供的材料,再对所需材料做出分解剖析。

以某行所需材料为例:

银行需要提供的材料,自然是都要准备,对于常见得问题也应也有所了解。

Q:个人经营流水不足该如何解决?

A:在大多数人看来,我的房子都抵押给你们银行了,为啥还要求我提供流水,其实银行要求提供流水,也是在做合规方面的工作,贷款人在流水体现出经营特征的前提下,流水不足,可以提供支付宝、个人流水作为辅助,现在银行对流水其实并不会特别较真,真的不足,也可以找客户其他的点来加分,酌情沟通。

Q:抵押贷款对借款人的征信要求是怎样的标准?

A:抵押贷款相较于信用贷款,由于多了房产抵押担保,自然要求会相对宽松,大多数银行对两年之外的逾期看的不是特别重,两年之内逾期次数不超过6次,甚至部分商业银行的要求是两年之内逾期次数不超过11次即可。只要客户的风险可控,都有沟通的空间。当然两年之内有“3”甚至“4、5、6”会比较让人难以接受。

Q:企业的注册时间达不到银行要求如何解决?

A:在大多数商业银行对企业成立时间是有要求的,大多数要求经营满一年。大多数小微企业存在的问题是,自身实际经营其实早就满一年、两年、甚至是好多年,然而一直没有办理营业执照,这个情况下可以提供之前实际经营的凭证,比如上下游合同,个人往来流水,来说服银行。

Q:关于贷款用途该如何做正确的阐述?

A:很多客户之所以贷款,是因为现金流遇到问题,急需临时周转,然而银行却要求提供贷款用途,有客户反映,银行就是店大欺客。其实不然,银行之所以要求提供贷款用途,也是为了符合监管,做到合规。那么所谓的贷款用途就是一场故事演说了,只要用途合情合理,大多数银行不会刻意刁难,都会配合客户讲故事。

Q:银行要求提供下款合同,风险如何控制?

A:大多数客户会非常苦恼,用自己的房子办理抵押贷款,按照银行的要求,下款却要到第三方账户,抵押贷款本身金额巨大,万一出现风险怎么办?关于这点其实一直是存在的诟病,南京地区多家银行都发生过下款至第三方账户,最后第三方携款潜逃。最典型的闹得沸沸扬扬的一号家居网事件就是此类风险的典型代表。银行其实无法控制该风险,只能客户自己把控或者找专业的人指点。

抵押贷款由于有房产抵押担保,对借款人的综合资质有所弱化,在实际处理风险可控的前提下,每家银行其实都有协商的空间。

最后无论是上班族,还是小微企业主办理经营贷都是为了享受政策红利,人不能与趋势为敌,只有顺着国家的政策方针,才能享受政策带来的红利。

-END-