经常听到有人说买保险可以“保单贷款”——俨然这已成保险的营销手段。

画了个大饼,究竟你咬不咬的动?看文吧。

1.

不是所有的保单都能贷款

有人问,保呗,我买了100万的意外险能贷款多少钱?

这个问题就很尴尬了,你自己花了多少保费,心里没点数吗?

短期的保险——如一年期的意外险、医疗险、重疾险等等——无法保单贷款。

因为没有(或者极低)保单现金价值。关于保单现金价值不了解的,保呗儿指路这里>>>

能保单贷款的,是具有保单现金价值的长期人身险保单。如普通寿险、两全保险、年金保险、分红险等等,还有长期重疾险。

而投连险因其价值随投资单位价格而波动,无法确定,所以一般不能进行保单贷款。

简单说,能不能保单贷款,一看保单现金价值。通常,保单贷款额度=保单现金价值*80%。

最多80%。

2016年9月2日保监会发布的《中国保监会关于进一步完善人身保险精算制度有关事项的通知》中,第四条就明确规定了:

<spanstyle="color:#;font-family:"MicrosoftYaHei",微软雅黑;font-size:15px;letter-spacing:2px;"><imgsrc=

二看保险条款。

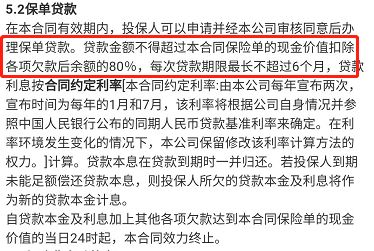

以重疾险达尔文1号为例:

清楚明白得很,无须赘述,自己去看。

2.

保单贷款,确实是个好东西

?贷款额度

前面已经说了,最高保单现金价值的80%。

?贷款时效

6个月。嫌短?

但可以续贷,续贷可以只付利息。

举个栗子,我有现金价值为10万的保单,取得保单贷款8万,年利率5%,半年后我选择续贷,偿还2000元的利息后,8万元的贷款本金还可以继续使用。循环操作。

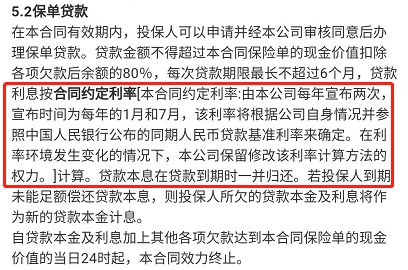

?贷款利率优惠

上面说的5%只是举例子。通常情况下,保单贷款利率与银行半年期贷款基准利率相当,可能略有浮动。

重疾险达尔文1号保单贷款利率的规定

而银行通常会在基准利率基础上将贷款利率上浮20%-30%。

也就是说,保单贷款利率相比银行贷款通常更优惠。

?保单贷款方式

在被保险人同意前提下,由投保人向保险公司提出保单质押贷款申请,并提供:

1、身份证;

2、稳定收入来源证明:银行流水单,劳动合同等;

3、稳定的住址证明:比如房屋租赁合同,水电缴纳单,物业管理等相关证明;

4、保单(可三份叠加)。

保单贷款需要满足条件如下:

1、保单生效6个月以上;

2、保单具有一定的商业价值;

3、保单近两年无断缴状况;

4、贷款人征信状况良好,无恶意逾期记录;

5、贷款人具有稳定工作收入来源;

6、银行规定其他条件。

?贷款门槛低

去银行贷款,需要质押你的财富。比如房子、车子或者有价证券等金融产品(保单也包括在内喔)。

还有繁杂的借款说明:

详细的填写申请资料,借款的用途、个人信用记录、收入来源、还款能力以及家庭收入情况等等。

而保单贷款,质押的是保单,关键是贷款期间不影响保障效力啊。

既贷到亟需的8万块钱。

期间出险,保险金也照赔。

就是有这样的好事。

?但贷款额度也低

同样是拿着保单去贷款,可能银行审核通过你的资质后,会给出年缴费30倍的放款。

而保单贷款最大限度只是保单现金价值的80%。

3.

对你实用吗?

说了这么多保单贷款的好处。但现实中,用到保单贷款功能的,多是做生意的人,上班族很少。

做生意的人,动辄上百万甚至千万保单,保单现金价值同样巨大。

基数大自然玩得转。

反观我们普通上班族的保单,可能只有50万~100万的保额。

尤其是高性价比的互联网保险,不可否认的一点就是——它们初期的保单现金价值极低。

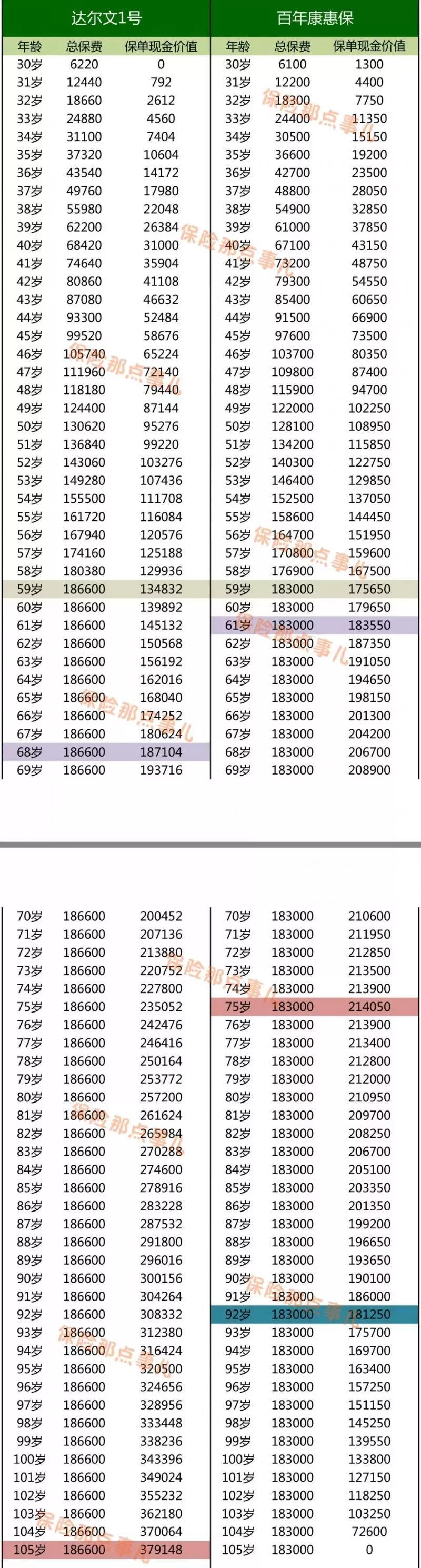

以重疾险达尔文1号、百年康惠保为例:

男,30岁,重疾保额50万,轻症保额12.5万,保终身,分30年缴费。

投保前几年,即使贷款,也是少得可怜了。

对这类保单来说,只能等个十几二十年,保单贷款的功能才显现价值。

4.

出来混,迟早都要还的

房贷不还的后果,是银行把房子收走了。

保单贷款不还,是保险公司把保障收走了。

如果保单贷款不还,剩余现金价值不足以弥补贷款利息,保障失效=退保=合同终结。

这样还不如直接退保呢,起码还能拿回点退保金。

你说是不?

往期精选

【理赔指南】

医疗险理赔实录|拒赔VS100%赔付的启示

重疾险理赔实录|我妻子25岁,确诊原位癌

【烧脑专题】

保险欺诈,适用《消费者权益保护法》“三倍赔偿”吗?

算算内部收益率,年金保险真的适合你吗?

烧脑的近因原则,你懂吗?

“保险君,只有买一种保险的钱,买哪个好?”

【投保人群】

三口之家,如何买保险?

女性投保|今年老妈/老婆想要保险,还等着她提醒你吗?

成人投保|找不到适合爸妈的保险?这款让你几百块钱尽孝心!

成人投保|一家之主,当如何买保险?

老人投保|老年人群,怎么买保险?

老人投保|安享一生防癌医疗险,(患病)中老年人的保险福音

中老年投保|爸妈在农村,怎么买保险?

少儿投保|孩子的保险这样买,1000块钱健康、意外保障一个不少

少儿投保|开学了,学平险走起!

少儿投保|少儿白血病高发!孩子的保险要这样买

少儿投保|给孩子买保险,怎么把钱花在刀刃上?

少儿投保|为啥这款超全少儿险,就是没人买?

年轻人投保|”录取季“强卖保险被打脸?年轻人买保险的正确姿势