现代社会超前消费意识普遍增强,透支支付已成为越来越多人的常用消费方式,这也就不可避免会带来还款危机。有人甚至在面临逾期困境时又选择了以贷养贷甚至借高利贷,结果债务雪球越滚越大......网贷或信用卡逾期后,首要面临的就是催收问题,以下我整理了一些关于催收的问答,希望对你有帮助。

#01调整心态和摆脱顾虑是前提条件。

信用卡/网贷逾期后,面临催收首先担心的肯定是这几个问题:

(1)担心被爆通讯录,自己和家人被无休止骚扰

(2)担心被起诉,面临刑事责任。

担心被催收骚扰没有任何用,只要逾期了,不管怎样都会被催收,与其自己吓自己,不如静下心来,好好认识认识催收会对你做什么,认真做好梳理自己的债务并且做好未来规划。

其二,起诉最少也在一个账期之后,银行以三个月为一个账期,也就是说最少要经过三个月的催收。大多数债务人为了逃避催收,拒接电话,或者干脆换号,这样做极容易被认定为恶意逃废债,可能会直接被起诉。

一定保证自己申请贷款时提交的手机号畅通,冷静面对催收电话,否则一旦对方判定你恶意逃废债,催收手段也会直接升级。

#02

理性分析,逾期后催收的流程是怎样的?

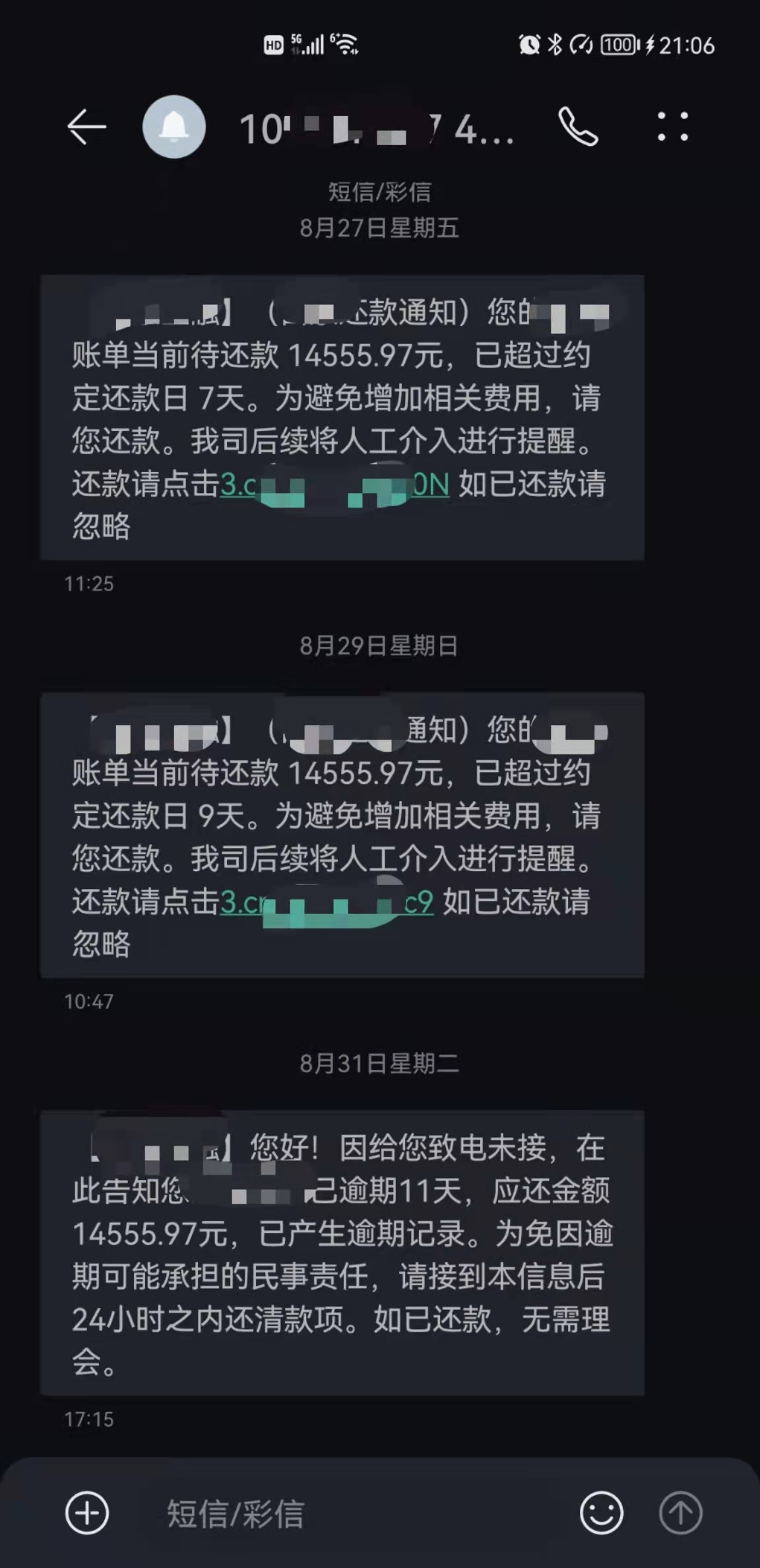

(1)银行客服催收:信用卡逾期初期,银行催收主要基于短信提醒。当逾期半个月后,用户客服会致电提醒您还款。

(2)银行催收部催收:逾期一个月以上,债务将以比银行客服更强硬的态度转交给给银行内部催收人员进行催收,如果持卡人拒绝接听电话,催收还将致电紧急联络人,以借助他人协助还款。

(3)催收公司进行催收:逾期时间过长,或面对坏账客户,银行将债务直接打包给第三方催收公司,这些催收公司为了追讨欠款,除了被电话轰炸外,还可能上门催收。上门催收,这个就要看是否影响你的正常工作和生活,如果是银行催收部门上门,这个一般都是很文明的,毕竟暴力催收是被禁止的,碰到这种情况,你尽量态度好一点跟催收人员说话,并且要表示出还款意愿。

要是第三方催收上门,这个很可能会暴力催收,但是你要记住不管对方态度怎么恶劣,你都不要正面和他们杠上,这对你自己是没有好处的,你要做的是好好和对方说话,能好好商量的话就好好商量,并且也要录音。如果对方对你进行殴打、辱骂,你可以不还手不还嘴,但是要立马拨打110直接报警。毕竟欠款并不表示他们就可以对你为所欲为,你要拿起法律武器维护自身权益。

#03

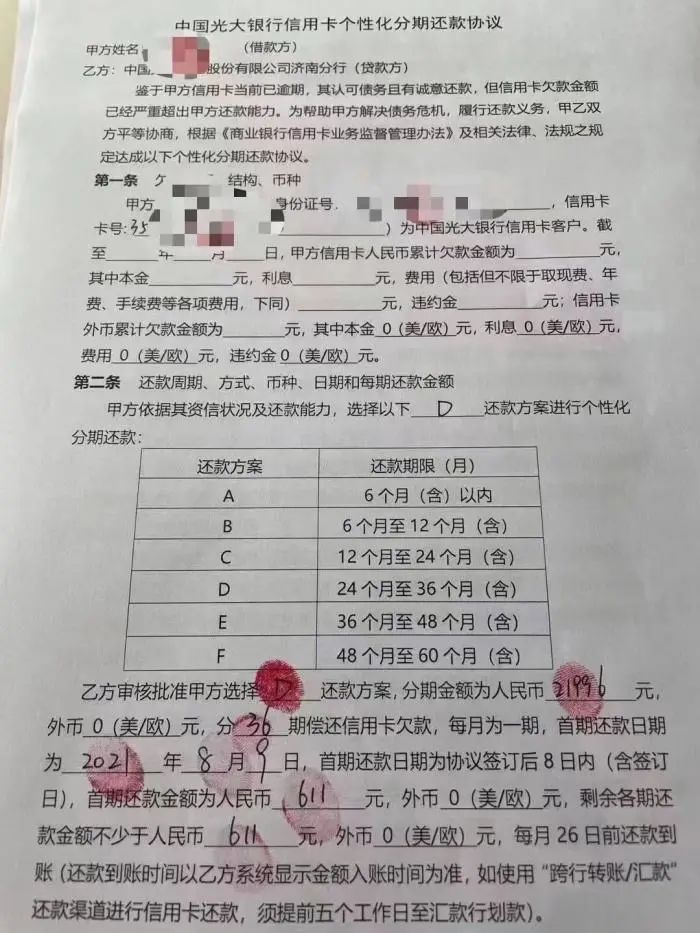

一般来说,信用卡还不上有两个选择:尝试账单分期或者先偿还最低还款额。这种时候,建议做出一个完整的还款计划,解释清楚一次性还款的难处,银行的目的是收回欠款,还款态度积极诚恳,银行还是会认可的。

如果觉得财力允许,分期还能还上,即使银行不跟你谈分期。你仍然可以提,希望对方给你一定时间,分为一年两年或者三年分期最长60期还款。

#04

问题一:网贷不同意协商的时候怎么办?

(1)先找出来贷款合同,看一下贷款合同里关于还款是如何规定的;

(2)计算一下贷款利率,年利率是否在36%以内,合乎监管规定,如果在法律范围之内,该还多少是多少,但如果超过这个范围,那可以告诉他只偿还本金和年利率36%以内的利息;

(3)从网友的反馈来看,其实用户还遭遇了砍头息的现象,借款一万五,到手只有一万二,严重不合规,按道理而言,可以按一万二的本金来偿还;

(4)掌握这些证据以后,再跟机构合理协商。

问题二:信用卡逾期是否会坐牢

信用卡网贷这类无抵押的信用贷款,仅仅通过一张身份证办理,无论多大数额,都属于民事纠纷。对于信用卡逾期,法院、最高人民检查院对此有了最新规定,对于数额较大的处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金。很多人纠结五万以上五万以下,其实只要你符合信用卡诈骗罪的四大条件,即使不高于五万元也有可能入刑。信用卡诈骗罪构成条件:1、恶意透支;2、根本不想还,还逃债;

最后,小卡希望大家谨慎透支,理性消费,都能成功上岸!