最近,“停贷风波”闹得沸沸扬扬,“不复工就不还贷”的宣言,将矛头直指银行。

对银行来说,“集体停贷”意味着贷出去的本金和利息都成了“泡影”,态势一旦延续下去,银行的不良贷款率将走高,资产负债率也将急速上升。

7月14日,银监会与中国银行、交通银行、农业银行、建设银行在内的多家银行第一时间给出回应:

银监会:将引导金融机构市场化参与风险处置,加强与住建部门、中国人民银行工作协同,支持地方政府积极推进“保交楼、保民生、保稳定”工作。

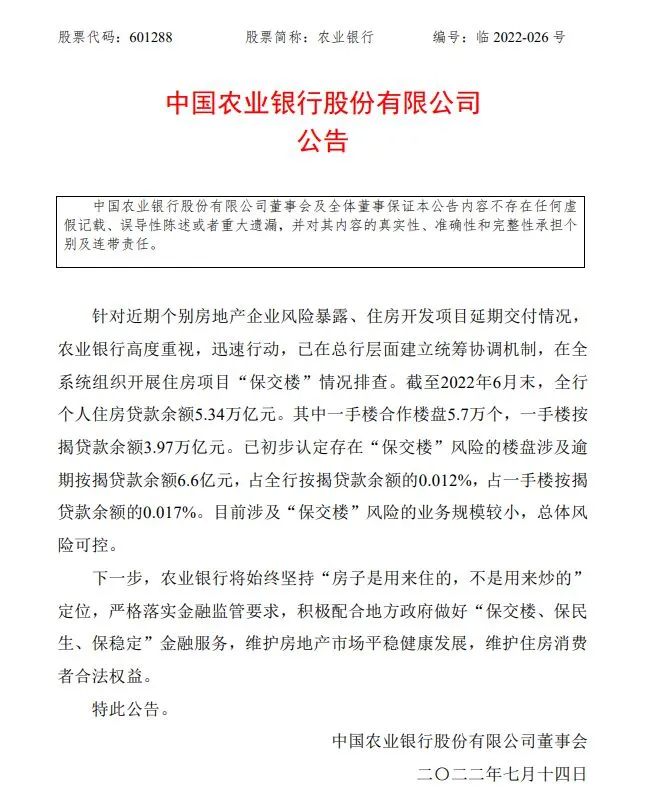

农业银行:针对近期个别房地产企业风险暴露、住房开发项目延期交付情况,农业银行高度重视,迅速行动,已在总行层面建立统筹协调机制,在全系统组织开展住房项目“保交楼”情况排查。目前涉及“保交楼”风险的业务规模较小,总体风险可控。

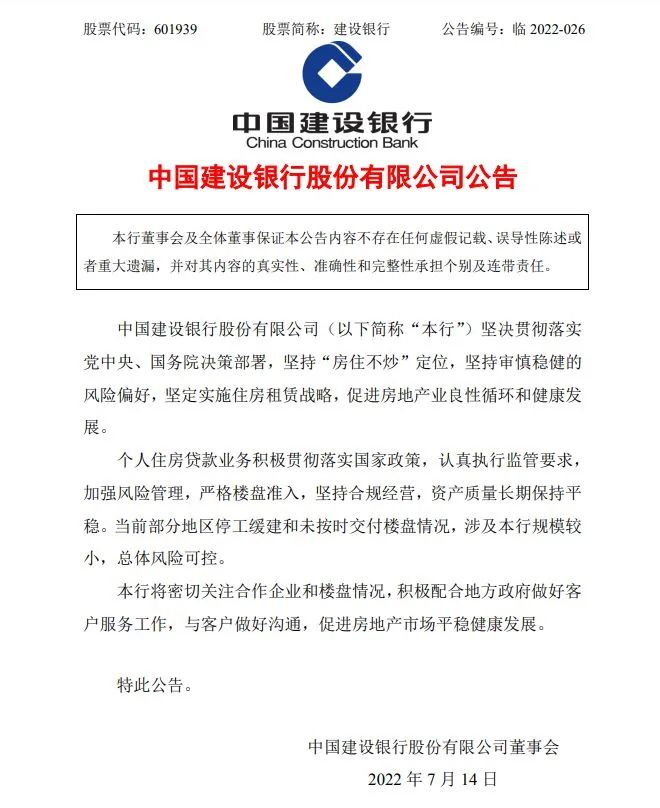

图片来源:农业银行公告建设银行:当前部分地区停工缓建和未按时交付楼盘情况,涉及本行规模较小,总体风险可控。建设银行将密切关注合作企业和楼盘情况,积极配合地方政府做好客户服务工作,与客户做好沟通,促进房地产市场平稳健康发展。

图片来源:农业银行公告建设银行:当前部分地区停工缓建和未按时交付楼盘情况,涉及本行规模较小,总体风险可控。建设银行将密切关注合作企业和楼盘情况,积极配合地方政府做好客户服务工作,与客户做好沟通,促进房地产市场平稳健康发展。

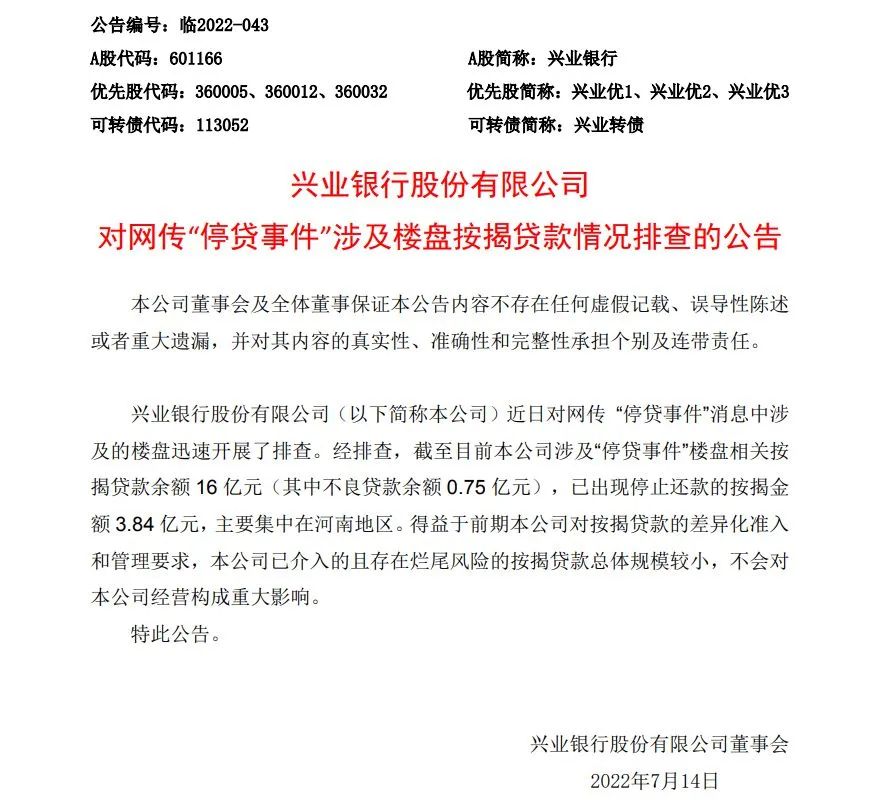

图片来源:建设银行公告兴业银行:经排查,截至目前本公司涉及“停贷事件”楼盘相关按揭贷款余额16亿元(其中不良贷款余额0.75亿元),已出现停止还款的按揭金额3.84亿元,主要集中在河南地区。

图片来源:建设银行公告兴业银行:经排查,截至目前本公司涉及“停贷事件”楼盘相关按揭贷款余额16亿元(其中不良贷款余额0.75亿元),已出现停止还款的按揭金额3.84亿元,主要集中在河南地区。

图片来源:兴业银行公告得益于前期本公司对按揭贷款的差异化准入和管理要求,本公司已介入的且存在烂尾风险的按揭贷款总体规模较小,不会对本公司经营构成重大影响。

图片来源:兴业银行公告得益于前期本公司对按揭贷款的差异化准入和管理要求,本公司已介入的且存在烂尾风险的按揭贷款总体规模较小,不会对本公司经营构成重大影响。

交通银行:经初步排查,媒体报道中存在风险的楼盘所涉及的本公司逾期住房按揭贷款余额0.998亿元,占本公司境内住房按揭贷款余额0.0067%,规模和占比较小,风险可控。

中国银行:资产质量保持稳定,本行个人住房贷款业务总体风险可控。

平安银行:目前,本行涉及“停贷事件”楼盘的逾期按揭贷款余额0.318亿元,占全行按揭贷款余额0.011%,占一手楼按揭贷款余额0.021%。涉及烂尾风险的按揭贷款总体规模较小,不会对经营产生重大影响。

工商银行:经排查,目前停工项目涉及不良贷款余额6.37亿元,占全行按揭贷款余额的0.01%,风险可控。

邮储银行:本行密切关注部分地区出现的停工缓建和未按时交付楼盘情况,开展深入排查,初步认定的停工项目涉及住房贷款逾期金额1.27亿元,规模和占比小,风险可控。

已经回应的各大银行几乎口风一致,纷纷表示涉事楼盘按揭占比较小,风险可控,对经营不会产生重大影响。

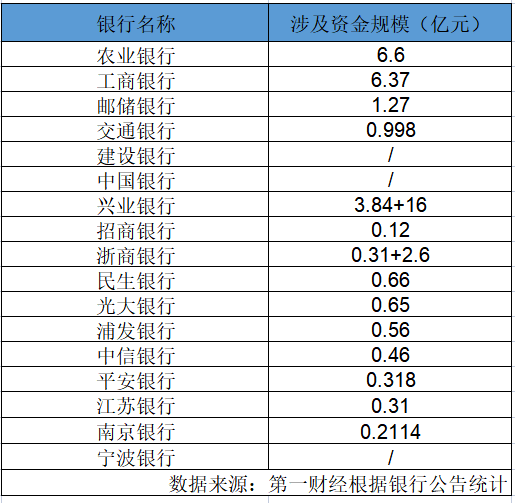

根据第一财经数据显示,多数银行在公告中均公布了涉及的“停贷事件”的资金规模,合计约41.2774亿元左右。

业内人士表示,本轮“强制断供潮”对银行主要产生两方面影响:

一方面,银行按揭贷款无法按时收回,对按揭贷款的资产质量造成影响;

另一方面,可能削弱购房者信心并降低银行对住房按揭贷款的风险偏好,导致房地产销售趋弱,房企现金流压力加大,开发贷或也出现逾期的情况。

目前,高房价、高负债、过量开发所带来的问题已不容回避,偿债能力恶化的房企正在挨个浮出水面。

而此次“强制停贷”事件,也折射出了买房人的无奈。作为弱势的一方,我们该如何避免买到烂尾楼?

最保险的选择就是国企和央企。

产品力、品牌力、兑现力,在交付问题上不值一提,掏空六个钱包买到的房子首先得保障“拿到房”,这是最基本的底线。

说起来还是有几分无奈的,随着这几年房企暴雷事件频发,购房者已经不得不把“安全”提到首位,毕竟天花乱坠的销售说辞再美好,也是建立在最终能顺利交付的前提下,若是遇到停工、延迟交付、烂尾等,再好的房子都是“竹篮打水一场空”。

好在无锡作为强二线城市,在央企、国企的眼中不失潜力与性价比。

华润、中海、招商蛇口、华侨城、金茂、华发、建发、京投发展等央企国企选后选择深耕无锡,此外万科、绿城等国企参股的房企也早已在无锡筑牢根基,收获了较高的品牌美誉度。

就无锡而言,目前整个楼市的雷暴面积不算大,想要避雷还是相对容易的一件事。

END

部分信息来源于网络,如有侵权,请联系删除。:

FOLLOWUS关注我们

:wxdcyjs

买房难题,你问我答

扫码加我→