负债要不要跟家人坦白?

要!

应该如何坦白?

完整!诚信!

人生拥有无限可能,也拥有无限负债的可能,所以你负债10W、100W、1000w都只是证明你没有把握好拥有这些财富的机会,而是把它们变成了负债,但是我相信你对应的能力还在,要不然你怎么会有如此多的授信额呢?很多人负债以后,想不明白这个道理,一味的不敢让家人知道,害怕家人的责备,害怕家人对自己失望。但是!你一时的害怕,有可能会让你背负更加沉重的代价。

因为害怕,选择了以贷养贷,让债务不停的在滚,或许你以为你只要有稳定的收入,你就有还清的那一天。但是我要告诉大家一个残忍的真相:月固定支出已达月收入的30%(房租、房贷、生活开销),开始向40%、50%发展的话,这基本是要糟糕了。30%以内的月固定支出是良性上限,超过了就离以贷养贷不远了,而且心态也会逐渐焦虑和开始出昏招,越陷越深。

这就是我为什么在咨询的过程中,强烈建议负债人向家人坦白的原因,以贷养贷让你越陷越深,迟早会有一天,你贷不出来了,你要债务崩盘了,催收的电话打到家里去了。你的父母被迫跟你一样,面临几十万的债务,无能为力。

但是!在你负债几千几万的时候,你去坦白,家人帮帮忙,你的征信不会花、不会黑。接下来的日子里想办法赚钱还钱给父母,总好过你以贷养贷,每个月都在拆东墙补西墙。哪怕你不打算借助父母的帮助,你也要去坦白,以防哪天你逾期了,被爆通讯录了,父母毫不知情。

那么坦白,我们需要坦白些什么?

完整原则:理清楚所有本金,只能向上取整,不能留尾巴——所有留尾巴的菜友,都死在以贷养贷、再次超前消费、高估自己能力上,再次入坑;

诚信原则:对债权人诚信,后面攒钱还清所有本金,也对家人诚信,坦白≠让家人还钱——太容易的上岸之路,得来的轻松,也就不会珍惜,非私人借债无感情因素,只涉及买卖关系,还清本金,不代表要承担利息、罚息;

不信催收原则:催收的话,一个标点符号都不要信,和家里坦白完,想接就接,不想接就不接,无所谓了——打死人需要偿命,骗死人不用偿命,你和他们就是猎人和猎物的关系,纯纯粹粹的金钱交易,我们在他们眼里只是一头头“肥猪”,催收能赚多少,在于你怕什么,以及他们下刀有多狠,坦白后你没有畏惧,他们就变纸老虎了,你甚至可以直接开怼。

很多债友在负债逾期后,想的很简单,我去跟他们协商,但是我只想还本金。

非私人借债的网贷、信用卡等都是生意,做生意就是为了赚钱,能多赚多赚,赚不了少赚,赚不了最少不能赔!当你逾期后,首先是找你要本金+利息+罚息,然后是只要本金+利息,最后是只要本金!你一上来就想只还本金,凭什么人家要答应你?战场上打不赢的,谈判桌上也别想谈到,自古弱国无外交。不是外交不牛逼,而是人家懒得和你谈,明白了吗?除非你和家人坦白,没有任何后顾之忧,全力顶住后,让他们把爆通讯录、催收骚扰、起诉都走完,无计可施了,你才能有能力拿回主动权。只要你有一丁点弱点,他们就会乘胜追击,目标优先定为连罚息一起拿到!

说说逾期的后果:

1、信用卡本金超5万,有一定几率被起诉转为刑事案件,但是只要别失联,别故意老赖,基本不会的。真把你刑事了,那也是为了让你还钱,不是为了关你,关你有什么用,所以不要做万年老赖,必须是做诚信的人,一定内心是准备真心攒够本金,还清本金的;

2、征信这东西,说重要很重要,说不重要,也没什么用,最差最差还清后,5年后就查不到了。别做老赖,做个诚信的人,社会和国家都会给你机会;

3、被爆通讯录,被爆就被爆了,早点坦白,你就百毒不侵了,丢人、害怕不存在,你才是受害者。施害者无所谓,受害者害怕,活该你被宰。关于那些打电话到你公司,害你丢了工作的,除非你是公务员编制序列,不然大不了就换份工作了,中间就当休息一段时间。

当然,如果你的债务在可控范围内,比如说分期或者延期就可以解决,又或者你抗压能力比较差,就算跟家人坦白后也不想面对催收,不想耽误时间跟她们周璇。那么你可以选择通过协商来解决问题,提前上岸,恢复正常生活!

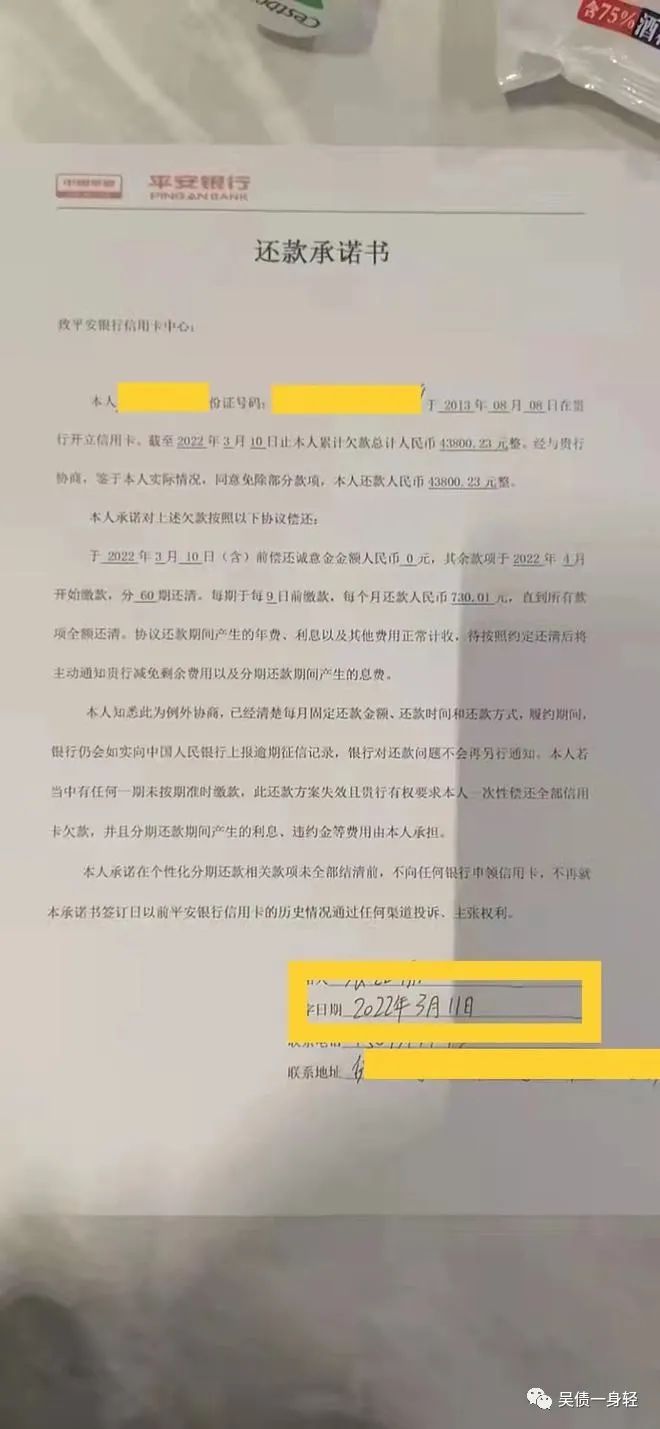

1.信用卡逾期后,可以和发卡行平等协商个性化分期,最长可以分5年60期免息还款,停止催收,不再起诉,停止计算罚息和违约金。兴业、平安、浦发、交通还有很大概率会对已产生的罚息和违约金做减免!

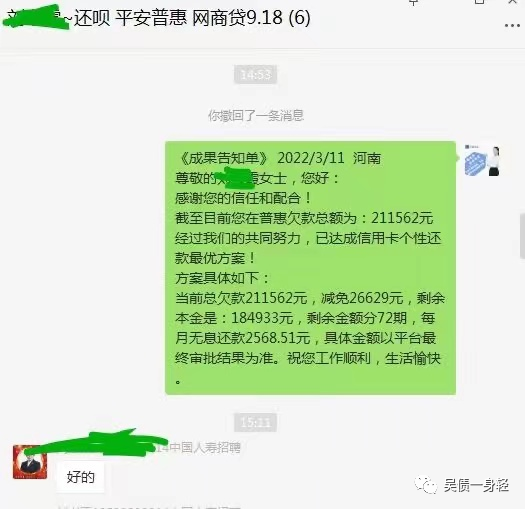

2.借呗、花呗、网商贷等逾期后,可以协商延期1-3年。到期后一次性结清即可,如果不能结清就再次申请延期1-3年延期期间无催收不起诉不用还款,延期结束一次性结清!

3.微LI贷、京东等逾期后,可把当前总欠款做二次分期,不同平台不尽相同,但是都在12-60期范围内,二次分期期间不催收不起诉

4.捷信、宜信、普惠等为代表的高利息网贷,如果已偿还够本金,可以协商支付合理利息一次性结清,平台出结清证明!另外,普惠如果被代偿后,还可以本金打折结清或者减免后二次分期,最长72期!

今天就先分享到这里,预祝所有负债人都能重拾生活的信心,努力拼搏,可以早日还清欠款,成功翻身!!

专注信用卡、网贷逾期实际案例,二次分期、延期还款、个性化分期,债务规划。如果你身陷债务问题,想要避免诉讼,停催停息,请加微:xinglu517