为贯彻国家及各地互联网金融风险专项整治下一阶段工作部署,充分发挥长三角协同联动机制作用,进一步研究推进妥善防范处置P2P网贷行业风险,2018年7月23日上午,上海市互联网金融行业协会、浙江互联网金融联合会与安徽省互联网金融协会共同组织召开长三角行业协会及相关会员单位联席会议,联合发起以下倡议:

一、三地行业协会将健全完善定期沟通机制,进一步紧密联系,共享信息,共同促进行业健康发展

一是积极探索分类管理机制。支持合规经营、风控严格的P2P网贷平台健康发展,优先接入相关协会信息披露、产品登记等系统;对发现的不合规网贷平台相关情况各协会间及时沟通,并联合实施行业惩戒措施。

二是接受会员单位及辖内有关P2P网贷平台对发布片面、虚假、不实报道,甚至实施恶意敲诈行为的相关自媒体的举报,并共同向各辖区相关政府部门及时反映,支持、推动打击“黑媒体”。同时呼吁各媒体对网贷机构所出现的问题进行客观、真实、公正报道,不片面引导舆论,不刻意制造恐慌,不传播扩散不实信息,以免误导投资人、引发集中挤兑等“踩踏”事件,从而给投资人造成更大损失。

三是呼吁相关部门进一步加大力度,严厉打击网贷领域恶意逃废债等行为,建立长三角失信人数据库、长三角从业人员黑名单,维护规范合同的存续效力,维护广大投资人及合规经营网贷机构的合法权益。

二、P2P网贷平台要坚守初心,坚守法律底线和政策红线,回归信息中介本质

一是P2P网贷平台应当坚持小额分散、线上经营,建立合理定价机制,更好地服务实体经济和小微企业。要努力修炼内功,不断提升技术能力和风控水平,降低坏账率,保障出借人权益。

二是鉴于定期理财计划模式的产品(指底层资产与出借人债权未一一对应并承诺计划到期回款的定期计划类产品),可能造成资产资金错配,易引发流动性风险。相关P2P网贷平台应立刻开展自查,对此类不合规产品应尽快下架,并对出借人做好解释工作;对存量相关产品,要严格按照相关法律、法规、监管规定,及已经签订的合同协议约定,依法、合理保护出借人合法权益。

三是做好信息披露工作,按照《网络借贷信息中介机构业务活动信息披露指引》真实、准确、完整、及时地进行信息披露,并按要求定期向相关部门和协会报送数据。

四是要主动稳妥应对舆情,发生债权逾期情况的,要及时向投资人说明逾期并非债权无法收回,并及时制定合理的收债、偿付计划。

五是要恪守诚信,坚持不跑路,不失联。拟主动清盘转型或退出的网贷平台,应建立退出工作领导小组,邀请投资人代表及有关律师事务所、会计师事务所等第三方专业中介机构参与制定完善的退出方案,及时向注册地、实际经营地相关部门及行业协会报备,并严格按照方案落实清退进度。同时,做好员工和投资人的安抚沟通工作,避免引发恐慌情绪。

长三角互联网金融行业组织秘书长会议

2016年11月,为了建立长三角互联网金融行业组织长效沟通与协同机制,由上海市互联网金融行业协会提议发起,每季度召开一次,旨在定期沟通协同发展,加强长三角地区三省一市互金行业组织之间的经验交流,聚集地区效应,共同探索一条可行的优势互补、合作共赢的道路,促进长三角地区互联网金融有序、健康、稳步发展。

雷潮不断,我们只能束手无策吗?

从六月中旬,曾被称为民间四大高返平台的联璧金融、唐小僧、钱宝网、雅堂金融接连暴雷开始,P2P行业就注定要经历一段不平凡的严峻考验。至今为止,每天都有十几家甚至几十家平台退出,投资人的担忧和焦虑不是没有原因的,上述四个平台中,就有几百亿的大平台,曾经也是风光无限,给予投资者各种承诺,让大家获利颇丰。

所以说,不论之前它们倚靠着什么背景,终究都倒下了。银保监会主席郭树清曾说,收益率超过15%就要做好损失全部本金的准备。下面金财蛙理财师就来教教投资人如何做可以避免互联网金融理财的陷阱,让投资人远离暴雷平台。

首先要明确一点,“跑路”的都是不正规的平台,比如没有银行存管、信息披露不完善、平台运营不透明、借款合同造假等等。

具体说来,在当前鱼龙混杂的理财市场上,一些公司披着互联网金融的外衣,行庞氏骗局之实。它们通过高息揽储,用新进资金兑付旧资金利息,一旦新资金的进入速度放缓,就徘徊在崩盘的边缘。当前,市场资金面正呈现周期性紧张局面:央行流动性工具到期、银行年中大考、政府债发行缴款,又恰逢美联储加息,进一步推高市场利率,给不少互金平台带来较大压力。

综合来看,不正规的互金平台主要有以下几点风险:

第一、坏账风险。部分P2P公司的高坏账率一直是公开的秘密,无抵押小额现金贷的坏账率会更高一些,第三方暴力催债公司也相机而生。

第二、资金风险。部分互金平台的资金并不是直接从出借方账户划入借债方账户,而是由平台经手。可能面临的问题是,一旦公司经营不善,资金毫无保障。

第三、舆论风险。互金行业本身草木皆兵,稍有风声就容易发生资金出借人挤兑。借债方中不少是还款能力弱的年轻人,还有一些并不打算还款的人,一旦暴力催债,互金公司将直接被推向风口浪尖。

第四、政策风险。在6月14日的“2018陆家嘴论坛”上,中国银保监会普惠金融部主任李均峰表示:“只有严格把自己定义为信息中介的P2P平台才能‘留下来’”。P2P公司已被定性为中介公司,不能搞资金池,也不能搞自融为关联企业输血。

尽管最近雷潮涌动,但同时也说明,互金行业加速洗牌的阶段已到来,不合规的、灰色的平台将被逐步淘汰,投资大环境会越来越安全。未来选择互金平台一定要有基本的逻辑判断。

选择什么样的平台有保障

比如选择金财蛙这样的平台就是明智之举,为什么像金财蛙这样的平台可以在雷潮中存活呢?总的说来,是源于自身的合规自律、安全运营。

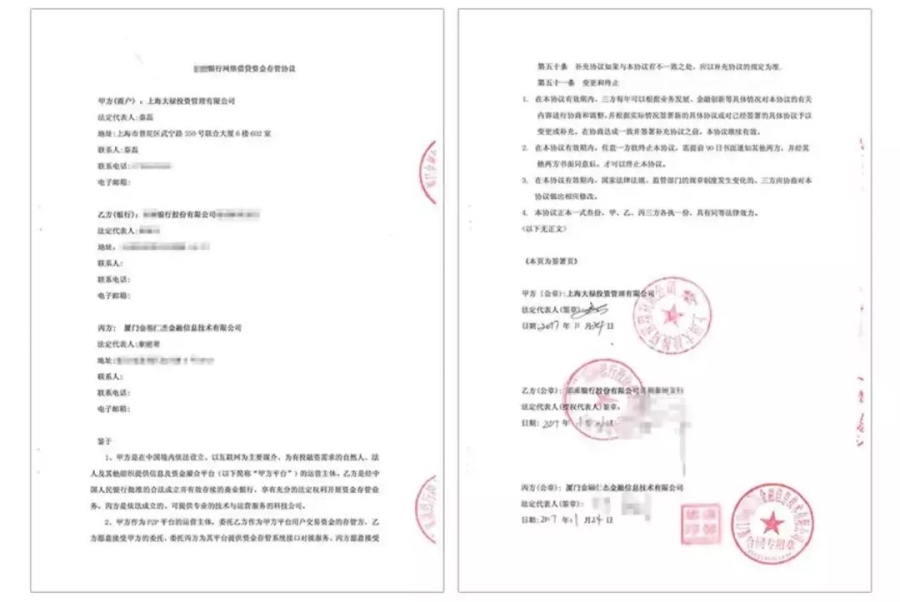

一、银行存管

2017年11月金财蛙目前已经正式签约银行存管协议。银行存管正式上线后,通过对平台资金与出借人、借款人的资金进行隔离管理,由银行对账户的资金流向进行全面的监督和记录。

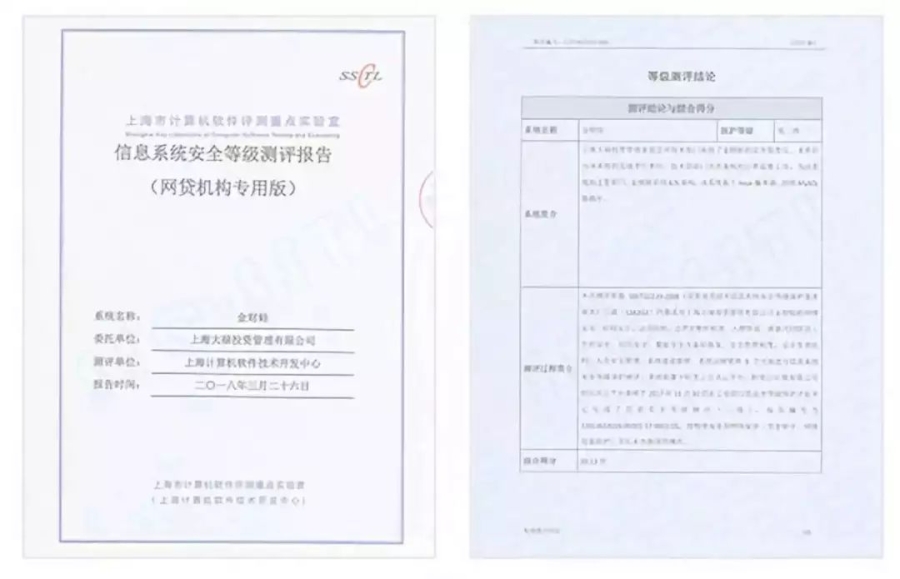

二、三级等保

2018年3月金财蛙以91.13分的成绩正式通过信息安全等级保护三级(简称“三级等保”)测评。这意味着平台的技术系统安全可靠,数据保护、系统管理、应急保障等方面达到了官方标准,得到了专业机构的认可。

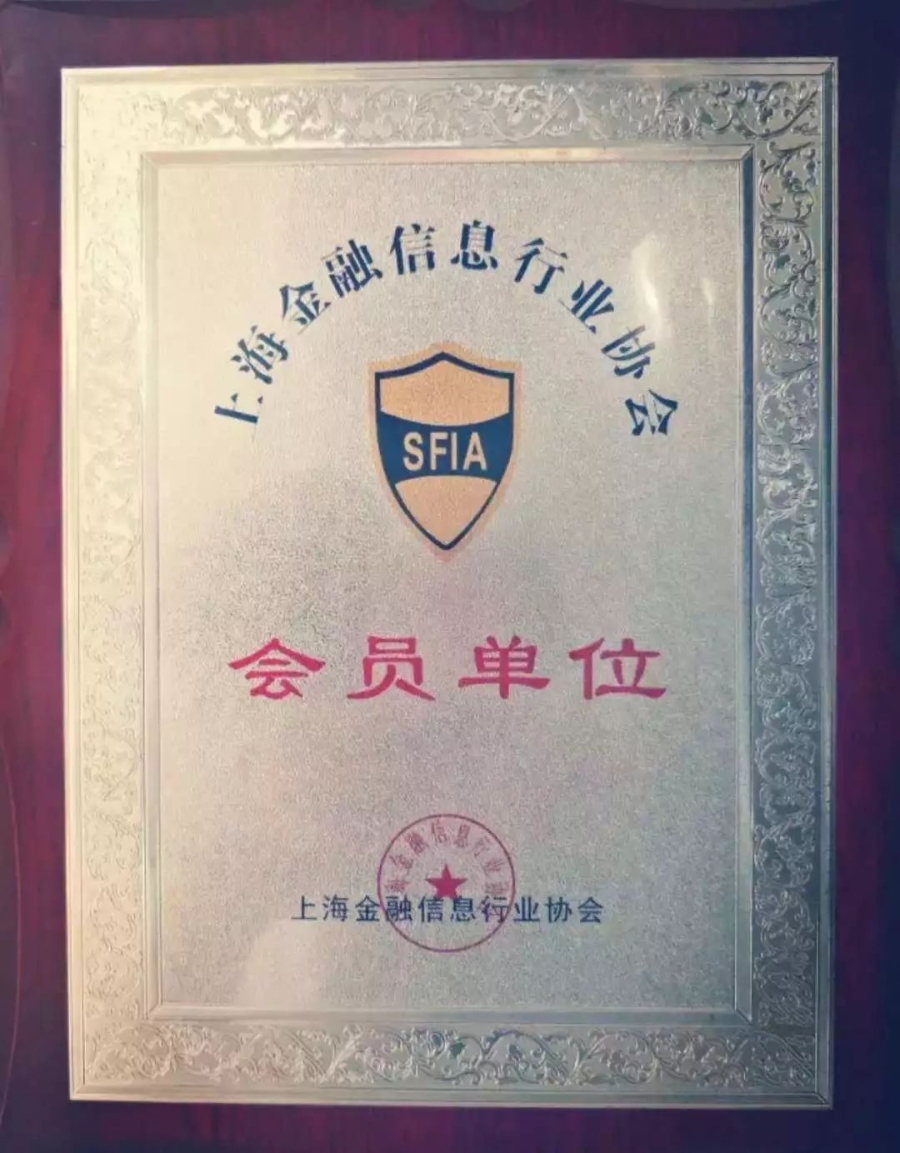

三、权威认证

2018年3月,金财蛙正式成为上海金融信息行业协会会员,获得业界的认可与支持。另外,平台获得了中国电子商务协会颁发的《企业信用评价等级证书》和国际企业信息体系管理中心频发的《企业电子信用评级证书》

四、安全保障

电子签章:金财蛙引入第三方电子签章服务平台“法大大”且正式上线。上线后,平台用户的每一份电子合同均具有可校验、防篡改的特性,保证电子合同与传统合同具有同等的法律效力。

技术安全:平台采用阿里云专业防火墙技术,采用SSL加密技术保护,实时监控、过滤和记录数据,确保平台内部网络不受病毒入侵和恶意攻击;

这个月,金财蛙又喜迎了高升控股上市公司母公司战略入股,可谓投资更放心。

总之,管好自己手中的资金,对于不正规的平台应及时收手,主动退出。当你只追求高利息的时候,别人却在想着你的本金。当然,并不是说低息就是安全的,仍需擦亮眼睛。

最后告诉大家一个好消息,金财蛙“投资享返现、豪礼送不停”活动正火热进行中,不仅可以免费赢取京东购物卡、加息券,还有高达4%的红包返现等你来哦!

点击原文即可领取1000元红包

↓↓↓↓↓