测评时间:2019年03月01日

风险提示:本文仅供参考,不构成任何投资建议!

恒慧融是恒昌旗下的网贷平台,实际控制人为恒昌创始人秦洪涛,与恒易融是兄弟公司关系。平台仅提供自动投标工具类产品,无第三方担保。截至2019年1月底,平台累计借贷金额537.59亿元,借贷余额184.27亿元。

一、平台基本介绍

1、基本情况

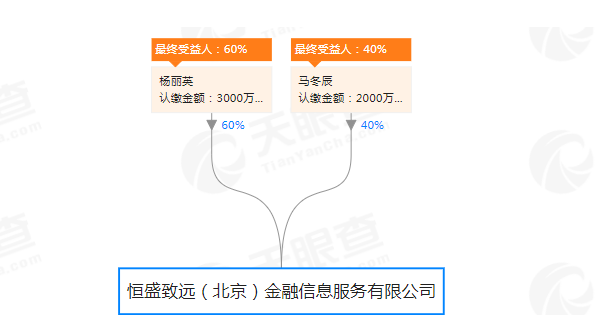

恒慧融是恒昌旗下的网贷平台,根据官网的介绍,平台2016年4月26日上线,但其运营主体恒盛致远(北京)金融信息服务有限公司(以下简称"恒盛致远")2016年10月11日才成立,注册资本和实缴资本均为5000万元。

2、股东背景

天眼查数据显示,恒盛致远的股东为两名自然人,杨丽英和马冬辰,分别持股60%和40%。

来源:天眼查

但根据官网披露的信息,公司实际控制人为恒昌创始人秦洪涛。从股权结构上看,恒慧融与恒昌无任何关系,但经恒慧融客服确认,恒慧融确为恒昌旗下的网络借款信息中介平台。

来源:恒慧融官网

恒昌全称北京恒昌惠诚信息咨询有限公司,成立于2012年1月,创始人为秦洪涛。除恒慧融外,恒昌旗下还有恒易融和多乐融两家网贷平台,据官网披露,前者截至2018年12月底借贷余额292亿元,后者截至2019年1月底借贷余额仅为1亿元。经客服介绍,虽然同为恒昌旗下,但平台之间相互独立。

二、产品&风控

1、产品构成

恒慧融只提供自动投标类产品,无散标,无债权转让专区。

其产品名为利投宝,期限3个月~36个月不等,封闭期内不可转让。产品有收益复投和收益返还两种模式,收益复投是指"本金"+"回报"循环出借,付息方式为到期一次性支付本金收益,收益返还是指"本金"循环出借,付息方式为按月付息。产品详情见下表:

据恒慧融客服介绍,平台的资产端通过自身渠道获得,底层资产均为个人小额信贷。点击官网的"我要借款"进入借款页面可以看到恒慧融有多款信贷产品,详情如下:

测评君在进入恒慧融借款页面后,填写信息时页面跳转至恒昌惠城,即恒昌的主体公司,而页面显示的二维码则是恒易贷(恒昌旗下的小额贷款公司)。这说明恒慧融资产端的信息采集可能由恒易贷负责。

来源:恒慧融借款页面

2、还款保障

从产品详情页面,平台未提供任何形式的还款保证,也未标明有第三方机构提供代偿。但测评君从客服处了解到,平台的借款人会购买意外险,如果借款人发生意外丧失还款能力,意外险将赔偿借款人的部分损失,具体的赔偿额度客服并未透露。

3、风险控制

(1)贷前

恒慧融的贷前审核包括门店预审、欺诈审核、信用审核及额度审核。

从产品的标的详情来看,平台披露的信息并不完整,个人信息中未查找到要求披露的"在平台逾期次数"、"在平台逾期总金额"项目,标的信息中多个项目以"-"、"无"或"借款人未提供"带过。

来源:恒慧融官网

(2)贷后

贷后方面,平台主要通过集中催收、委外催收和法律诉讼等方式,帮助借款人收回本息,具体的催收公司暂未披露。

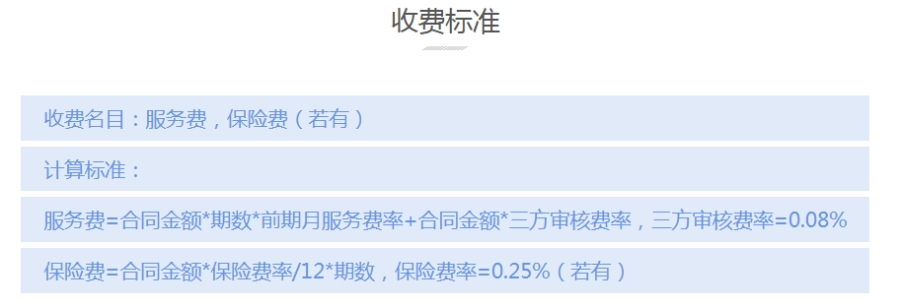

3、收费标准

平台对出借人暂不收取任何费用,对借款人收取的费用有服务费和保险费,具体如下:

来源:恒慧融官网

三、运营数据分析

1、累计运营数据

根据恒慧融官网披露的信息,截至2019年1月31日,平台累计借贷金额537.59亿元,借贷余额184.27亿元,累计借款人81.01万人,累计出借人17.96万人。

2、代偿数据和逾期数据

截至2019年1月31日,平台逾期金额0元,累计代偿133万元。据客服介绍,此处代偿即前文所述意外险的赔偿。

3、近一年运营数据

(1)交易总额

根据恒慧融官网披露的2017、2018年运营报告,2018年全年平台交易总额60.14亿元,同比2017年减少23.63%。

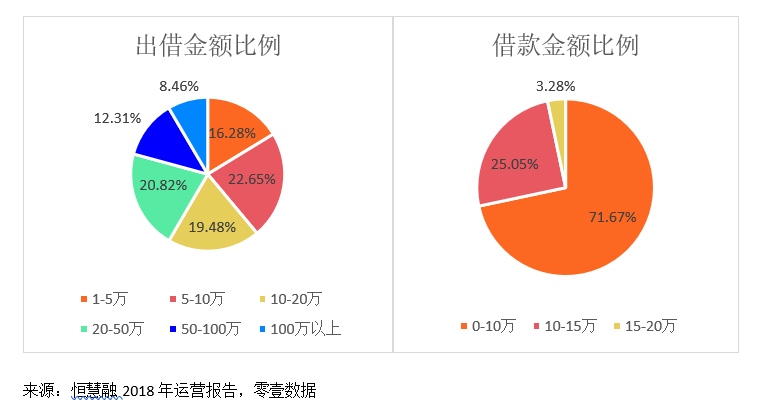

(2)借款/出借金额分布

2018年,恒慧融的出借用户中,22.65%的用户出借金额在5-10万元区间,占比最大,8.46%的用户出借金额在100万元以上,占比最小。在借款端,绝大多数用户的借款金额在0~10万元之间,占71.67%,3.28%的用户借款金额在15~20万元之间。

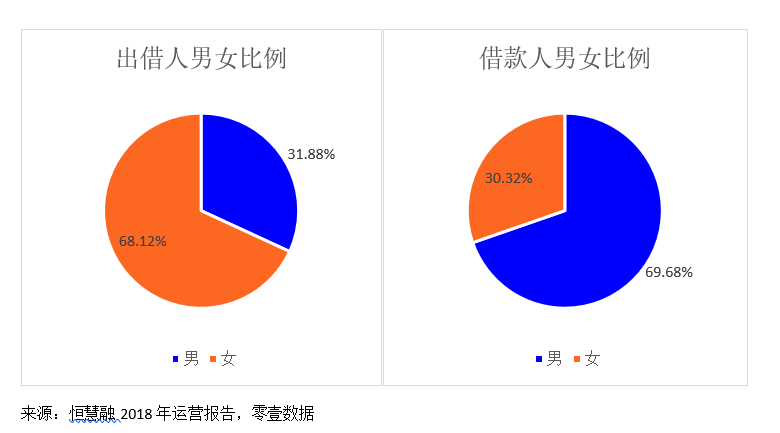

(3)用户性别分布

2018年,恒慧融的借款用户以男性为主,占比69.68%,而出借用户以女性为主,占比68.12%。

四、合规备案情况

1、银行存管

官网披露的信息显示,恒慧融的存管银行为恒丰银行,2018年1月正式上线。目前中互金官网的恒丰银行委托人信息中暂未发现恒慧融,但官网实际转账操作时,会跳转至恒丰银行的资金存管系统。

2、信息披露

(1)恒慧融不是中互金协会的成员,暂无法在中互金官网看到公开披露的相关数据。

(2)平台在官网披露了截至2019年1月底的运营数据,同时披露了2017、2018年运营报告。

(3)平台未披露公司的高管信息。

(3)平台披露了2017年审计报告,但仅披露审计意见,未披露财务数据,无法查看完整报告。同时披露了合规评估法律意见书和专项审计报告。

五、总结

恒慧融是恒昌旗下的3家网贷平台之一,与恒易融是兄弟平台,实际控制人为恒昌创始人秦洪涛。平台的产品全部为自动投标工具,底层资产为个人小额信贷,借款金额一般在0~10万元之间。

平台信息披露方面有待完善,未披露高管信息,缺少借款人在本平台的逾期情况。

(来源:零壹财经)

零壹财经推出“P2P平台测评”专题,为你带来独立、客观、专业的P2P网贷平台测评,囊括基本情况、股东背景、业务产品、运营数据、合规备案、投资体验、风险提示等方方面面。

你还想看哪些平台的测评和分析?欢迎留言,我们将持续推出。

平台测评专题

1

玖富普惠测评:玖富集团旗下网贷平台,借款人逾期情况披露较为模糊

2

碧有贷测评:主推供应链项目,信息披露有待完善

3

4

5