最近,奔驰女车主火了。

汽车金融的“金融服务费”浮出水面。

其实这在车贷平台中非常常见,就是“砍头息”。

而套路贷是国家扫黑除恶下的重点打击方向。

早点扫黑除恶之初,道人就专门写过2篇文章:

《神话?一文读懂P2P车贷》、《车贷平台的生与死》。

去年不少车贷平台纷纷暴雷。

车贷龙头微贷网成交量高企、投资人活跃、退出一直正常。

一副岁月静好的样子。

但冰山之下,真的如此吗?

一部分投资人对此认识很清醒。

一部分投资人觉得车贷没有出路,可又迷信标签。

还有一部分投资人对资产端一无所知。

01

微贷网作为车贷平台,在扫黑除恶下的大背景下,似乎是一个另类。

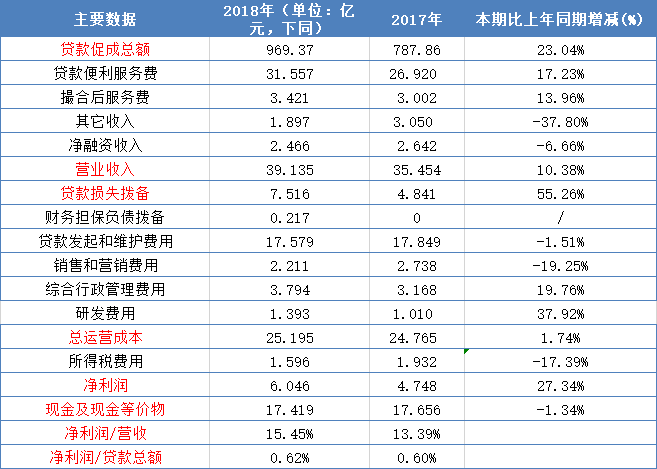

据财报数据,雷潮最严重的2018年Q3期间,净利润为1.873亿元。

全年净利润为6.046亿元,环比增长27%,账上现金也没有减少。

可是数据之下,也有隐患。

在其他上市平台2018Q4纷纷恢复放款的同时,微贷网放款量几乎无增长,营收减少,净利润大幅下降。

放款量、营收及净利润下降,这谈不上是一个好信号。

02

不同于翼龙贷,作为独立上市系,微贷网的抗风险能力本质上依赖于自身资产质量。

首先看逾期率,微贷网M3+逾期率增长近2个百分点。

再看VintageM3+逾期率(相当于净坏账率)。

解读:微贷网2018年的资产坏账率比2017年高出一倍不止,并将持续影响。

还能说车贷严打对微贷网没影响吗?

扫黑除恶下的车贷行业,整体生存环境恶劣。

P2P行业内的例子已经数不胜数:

上市系平台易港金融清盘,深圳车贷老平台立业贷也清盘了。

车贷老二投哪网2017年净利润为1.58亿元,2018年前11个月才0.43亿。

车贷老三人人聚财债权退出一直缓慢。

P2P行业外的例子:

去年年底,累计融资7.17亿元的头部公司“第一车贷”员工自曝存在“资金链断裂”风险。

趣店大白汽车的门店,从巅峰时期的175家缩减至40多家(另有说法60多家)。

人人车传言破产。

优信作为美股上市公司,深陷“套路贷”质疑,恐有资金断流危机。

03

上市之前,微贷网宣传平台坏账率在0.3%左右,上市财报也证明了这点。

这与微贷网贷后催收能力有关。

但平台续贷,可能是更重要的原因。

据第三方早前数据统计,微贷网是续贷标规模最大的平台,(2017年)上半年达到282.2亿元,占平台整体规模的65.7%。

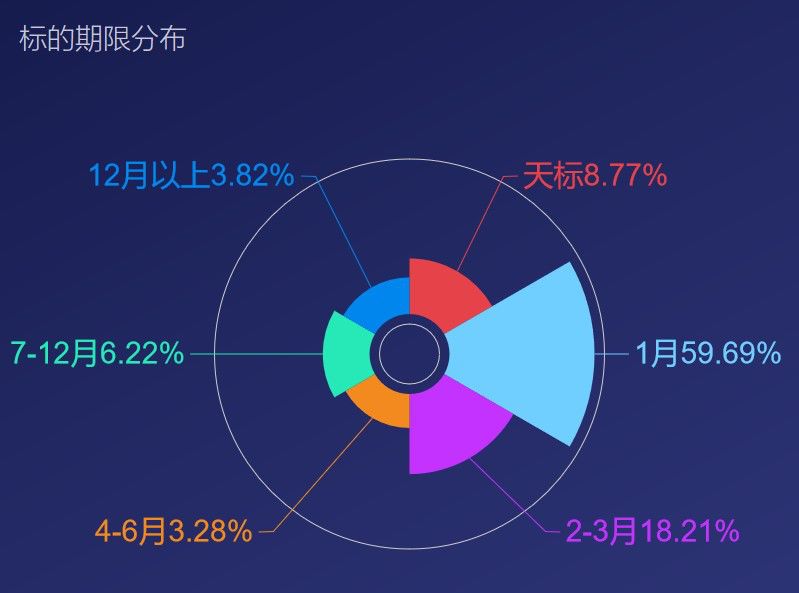

招股书披露,2018年上半年,微贷网平均还款期限3个月。

实时数据和匹配标的显示,平台1月标占比60%,天标占比9%。

投资人可能天真地以为:这些借款人真的只借1个月。

但也有可能:这些1月标都是续贷标。

有必要科普下车贷业务的常识。

正宗的车抵贷一般以12、24甚至36期为主,等额本息还款。

行业俗称“一押”、“押证不押车”,抵押率7-8成。

但行业内“二押”的现象也非常普遍,即车辆质押、“押车不押证”,质押率一般4成。

这类借款人一般都很缺钱,还款能力相对较弱,资质更差。

(补充:单论车抵贷借款人资质,可以先看下e融所的借款人信息,再看微贷网等其它车贷平台的借款人信息。)

所以平台的借款期限一般为3个月,而且收取高额的“砍头息”。

如果借款人还不了款,平台可能会通过续贷掩盖坏账。

这时候,作为理财端的投资人根本不知道,借款人已经失去了还款能力。

作为佐证的是,微贷网二押车的规模也不小。

从这个逻辑看,微贷网的实际逾期坏账率可能更高。

既然车贷遭到严打,那么平台怎么赚钱?平台的流动性如何保证?

核心可能在20%的信贷业务上。

有自媒体披露,现金贷“某著名的车贷平台是做的最凶的,一般是1个亿一个盘子扔给别人,提供技术,让别人去做,收入七三开。”

但未指其名。

微贷网也有现金贷的前科。

2017年11月,微贷网在其投资端APP上架了“借365”(目前已下架)。

“借365”放款额度在500-8000元之间,借款期限分7/14天两种,日利率在0.07%-0.1428%之间,手续费率在8%-26%之间。

站在投资人的角度,平台赚钱越多当然越好。

但有时候,得再深一步,这个钱赚得是否有政策风险,是否是可持续的。

04

汽车金融的2018年到底怎么样?

先看优信、神州优车、灿谷、易鑫集团等上市系头部玩家的数据。

神州优车车闪贷和灿谷集团的净利润均同比下滑,优信和易鑫集团仍亏损。

但它们的资产质量相对稳定,与微贷网相比,胜在可持续性。

与微贷网最类似的神州租车车闪贷未披露逾期率数据。

不过车闪贷也在转型,有业务员透露全国门店不再做车抵贷业务。

一位神州车闪贷山东地区业务员透露,现在神州优车只做以租代购业务。

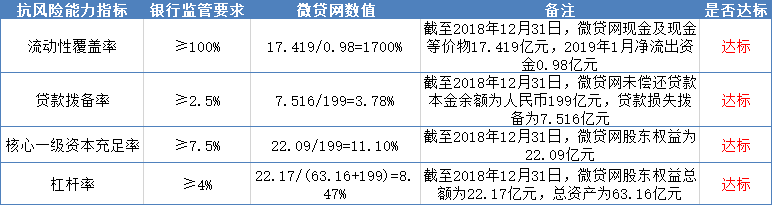

那么,如何判断微贷网当前的抗风险能力?

从以上4项核心指标来看,微贷网的抗风险能力达标。

但如何综合权衡微贷网的优势和隐患,投资人自行判断。

而其它车贷平台一般靠贷后为生,又靠什么续命?

没有实地考察,可能也很难给出一个相对准确的答案。

但无疑,以银行系和巨头系为代表的以租代购和车信贷才是汽车金融的未来。

谁能率先完成转型,才有可能在未来更加残酷的竞争中活下来。

参考资料

1.优信的“生死劫”:深陷“套路贷”质疑,恐有现金断流危机,一本财经

2.第一车贷被曝资金链断裂、遭供应商讨债,汽车金融“资金荒”来袭,一本财经

3.股价腰斩,资金流紧张,大量关店......汽车金融风口不再,一本财经

4.千亿P2P车贷市场,续贷贡献了半壁江山?零壹财经

5.神州车闪贷去年赚了3个亿,业务迎来调整期,新流财经

6.微贷网疑涉现金贷“玩火”CEO回应:不清楚,亿欧网

7.714高炮与P2P:大平台的现金牛,雷台的救命稻草,消金时代